我们先来了解因子是什么呢?当我们选择一个股票的时候,能够帮助你决定的一个因素就是一个因子。这里举一个例子,真正影响一个股票的价格的因子是各种各样的,包括基本面,消息面以及政策因素甚至包括分析师预测和预期等等。那么对于国内的A股来说能够长期表现出色的因子有哪些呢?

国模因子:小市值因子

无论是A股还是港股,小市值因子一直存在,并且小市值因子逻辑十分简单易懂。市值越小,其操作涨幅说需要的资金越小,股票被操控的可能性就越大。

技术因子:动量反转因子

动量反转因子是典型额技术因子,指的是单个标的涨跌幅度的反转明显。简单说就是涨的多了就要跌,跌得多了就要涨,远离回归,价格归价值。这个就是股市说的补涨补跌。

预测因子:预测收入的因子

预测因子是指能够预测下一个财务周期的各种因子。预测收入增长的越高越好,净利润越高越好,支出费用越低越好。所以这个不是我们经常说的预测股价,其实预测股价其实也是变相的预测以上说的这些东西。

- 规模因子,总市值、流动市值、自由流通市值等等

- 估值因子,如市盈率、市净率,市销率、市现率、企业价值倍数

- 成长因子,如营业收入同比增长率、营业利润同比增长率、归属母公司的近利润同比增长率

- 盈利因子,净资产收益率、总资产报酬率、销售毛利率

- 动量反转因子,如前一个月的涨跌幅、前两个月的涨跌幅等

- 交投因子,如前一个月的日均换手率

- 波动因子,前一个月的波动率

- 股东因子,户均持股比例变化,机构持股比例等

IC即信息系数(Information Coefficient),表示所选股票的因子值与股票下期收益率的截面相关系数,通过 IC 值可以判断因子值对下期收益率的预测能力。信息系数的绝对值越大,该因子越有效。IC为负表示因子值越小越好,IC为正表示因子值越大越好。IC的计算方法是:计算全部股票在调仓周期期初排名和调仓周期期末收益排名的线性相关度(Correlation)。IC越大的因子,选股能力就越强。

IC因子的理解实际上是用IC因子与对应的下期的收益之间的关系。

那么IC如何来计算呢?

IC=∑k=1n(x1k−x1ˉ)2∑k=1n(x2k−x2ˉ)2∑k=1n(x1k−x1ˉ)(x2k−x2ˉ)

以上就是计算一个因子与后期收益的一个相关系数也就是IC值。

IR即信息比率(Information Ratio),是超额收益的均值与标准差之比,可以根据 IC 近似计算,公式如下。该公式是从超额收益出发,逐步推导得出的。IR= IC的多周期均值/IC的标准方差,代表因子获取稳定Alpha的能力。整个回测时段由多个调仓周期组成,每一个周期都会计算出一个不同的IC值,IR等于多个调仓周期的IC均值除以这些IC的标准方差。所以IR兼顾了因子的选股能力(由IC代表)和因子选股能力的稳定性(由IC的标准方差的倒数代表)

通过上面的计算,我们期望能够发现一个曝光因子与收益构建一个强相关关系,这样我们就能根据曝光因子的变化提取预测一些收益变化,从而得到一些收益。

霍华:罗斯曼投资模型

- 总市值>市场平均值*10

- 最近一个季度流动比率> 行业平均值

- 近四个季度股东收益报酬率>市场平均值

- 近三年CPS>0

- 近四个季度营收成长率为6%-30%

- 近四个季度盈余成长率为8%到50%

CAPM定价模型

CAPM定价模型的定义如下,

RA=rf−β×(rm−rf)

rf表示无风险回报率,一般相当于一年的国债收益率

β表示证券的Beta系数

rm表示市场期望回报率

这个定价模型其中蕴含着很多的假设

- 投资者希望财富越多越好,效用是财富的函数

- 投资者能事先知道投资收益率的概率分布为正态分布

- 投资风险用投资收益的方差标识

- 投资者遵守主宰原则,就是在同一风险水平下,选择收益率较高的证券,同一收益下选择风险较低的证券。

- 所有投资者具有相同的投资期限,而且只有一期。

- 不存在通货膨胀且折现率不变

- 所有的投资者可以免费的及时的获取信息。

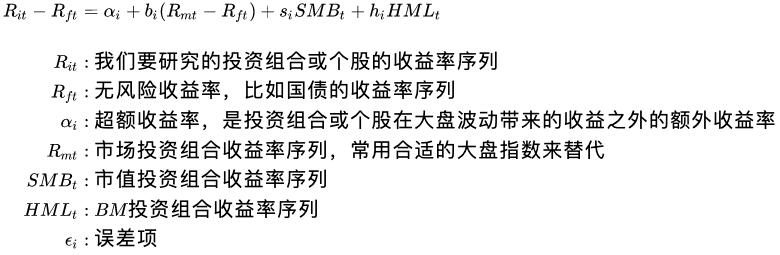

Fama-French三因子模型

上面两位大神发现一个规律就是有两种股票的历史平均收益会高于一般人的预测收益率,它们的小公司的股票以及具有较高股权账目市值比的股票

- 市值比较小的公司通常规模比较小,公司相对而言没有那么稳定,因此风险较大,需要获得更高的收益补偿

- 此外就是账面市值比。账面市值比的所有权益除以市值(B/M)如果B/M较高,就说明市场上对公司的估值比公司自己的估值更低。这些公司一般都是销售状况或者盈利能力不是十分好的公司,因此相对对于低B/M的公司来首需要更高点的收益补偿。

通过以上计算出来的股票就是我们要选择的股票啦。

PB-ROE回归模型

这是一个新的模型,众所周知选股的核心是寻找价格低于内在价值的股票,从而获取未来的价格修复收益,这个方式也是个人比较赞同的方式,其实股票大跌是否和你有关核心还是看到手中的股票价值是不是够低。这个就是这个算法的核心。

PB=账目价值股价ROE=期初普通股股东权益净利润−优先股股利

账目价值的含义是总价值-无形资产-负债-优先股权益。而所谓的账面价值是公司解散清算的价值。因为如果公司清算,那么债款要先还,无形资产不复存在,而优先股的优先权之一就是清算的时候分钱。

一般来说,对每股净资产代替账面价值,PB就用市净值来替代,而ROE又叫做股权收益率,使用净资产收益率来代替。

因此可以简单的理解PB-ROE就是 市净率-净资产收益率。 这个模型的意思是,净资产收益高的股票,其实净率也应该高些。 这就是所谓的抄底。当然我们可能从股市中捞出一批这样得股票,但是还是要结合实际情况来观察是否真的是被低估的。